天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 基础算法 > 基础算法02:常见加权统计量及其实现 > 矩阵加权

CorrelM_ewm

简述

指数加权下最后一期的相关系数矩阵定义

CorrelM_ewm(A: matrix; b:real; alphatype: Integer; adjust:bool): matrix

参数

| 名称 | 类型 | 说明 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A | matrix | 待计算的矩阵,每一列表示一个因子 | ||||||||||

| b | real | 衰减因子,与alphatype共同决定实际的衰减因子alpha,见平滑系数的确定 | ||||||||||

| alphatype | Integer | 用户自定义,默认为0

| ||||||||||

| adjust | bool | 是否调整,True、实际权重计算,False、根据无穷序列假设下的递推式计算,默认为False,见指数加权的两种递推式。 | ||||||||||

| 返回 | matrix | 矩阵,指数加权下最后一期的相关系数矩阵 |

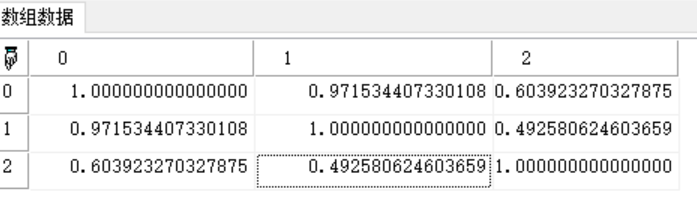

- 范例begt := 20190101T;

endt := 20190415T;

stocks := array('SH000001','SH000300','SH600000');

//涨幅(%)矩阵

returns := pf_GetPortfolioRate(stocks,begt,endt,1)[:,1:];

return CorrelM_ewm(returns,10,1);

//结果

相关