天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 回归 > 回归检验

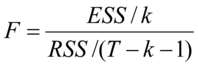

F-检验统计量:

其中:RSS是残差平方和,即 ;

;

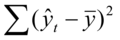

ESS是回归平方和,因变量的拟合值与因变量均值的差的平方,即 ;

;

TSS是总平方和 TSS=RSS+ESS;

原假设: (

( 为方程的系数)表示回归方程不显著;

为方程的系数)表示回归方程不显著;

Regress_FTest

简述

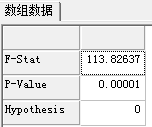

在1-alpha的置信水平下,方程线性关系的置信检验:F检验;返回的结果是一个数组,第一个数为F统计值,二为p值,三为原假设的值(0表示拒绝,1表示接受)

F-检验统计量:

其中:RSS是残差平方和,即

;

ESS是回归平方和,因变量的拟合值与因变量均值的差的平方,即

;

TSS是总平方和 TSS=RSS+ESS;

原假设:

(为方程的系数)表示回归方程不显著;定义

Regress_FTest(y:array;u:array;k:Integer;alpha:Real):array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| y | array | 被解释变量序列,为一维数组类型; |

| u | array | 回归方程的残差序列,为一维数组类型; |

| K | Integer | 自变量的个数; |

| Alpha | Real | 1-alpha为置信水平,一般为5%,也有1%和10%,数值越小,判断越严格; |

- 范例U:=array(0.245863,0.056726,-0.145411,-0.287547,-0.410684,0.012821,0.073042,0.201905, 0.136768);

Y:=array(0.564,0.693,0.809,0.985,1.18,1.896,2.3,2.747,3);

Return regress_FTest(y,u,1,0.05);

结果: Regress_CMLS Regression Regress_RSquare Regress_AdjustedR2 Regress_TTest Regress_JBTest参考

Regress_CMLS Regression Regress_RSquare Regress_AdjustedR2 Regress_TTest Regress_JBTest参考

相关