天软量化分析终端――金融建模利器

天软量化分析终端

产品总述

集成的开发工具

集开发工具、函数库和数据为一体,为量化策略研究和金融工程相关工作提供高效、便捷的工作台;

丰富的数据&优异的数据挖掘性能

在实时行情数据、历史高频数据、时序数据、超大规模数据集运算方面,具有独特的性能优势;

丰富的业务框架

为量化策略研究提供多种业务框架支撑,回测清算框架、业绩风险评价框架、多因子评价框架、事件类策略框架、算法交易类框架、交易评价类框架等等;

标准化API

提供丰富的数据API和函数库API,为多种常用开发工具的调用提供便利;

数据供给

完备的高频、超高频数据

- 历史高频超高频行情

- 提供历史20年以来的Level1数据;

- 提供几乎上市以来的各秒线、分钟线的历史高频行情;

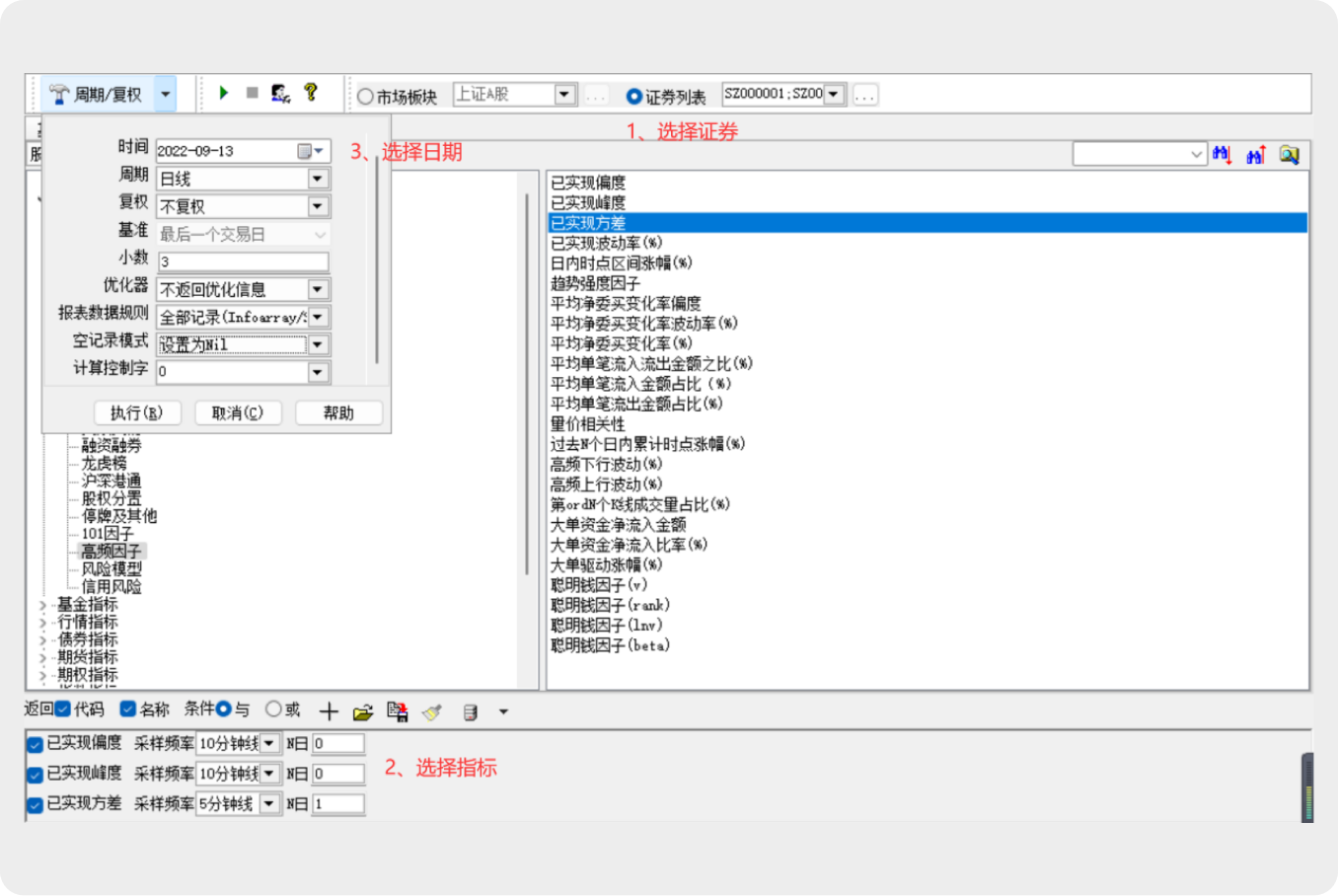

- 仿真时点设置,避免未来数据

- 可设置仿真时点,避免回测时使用未来数据;

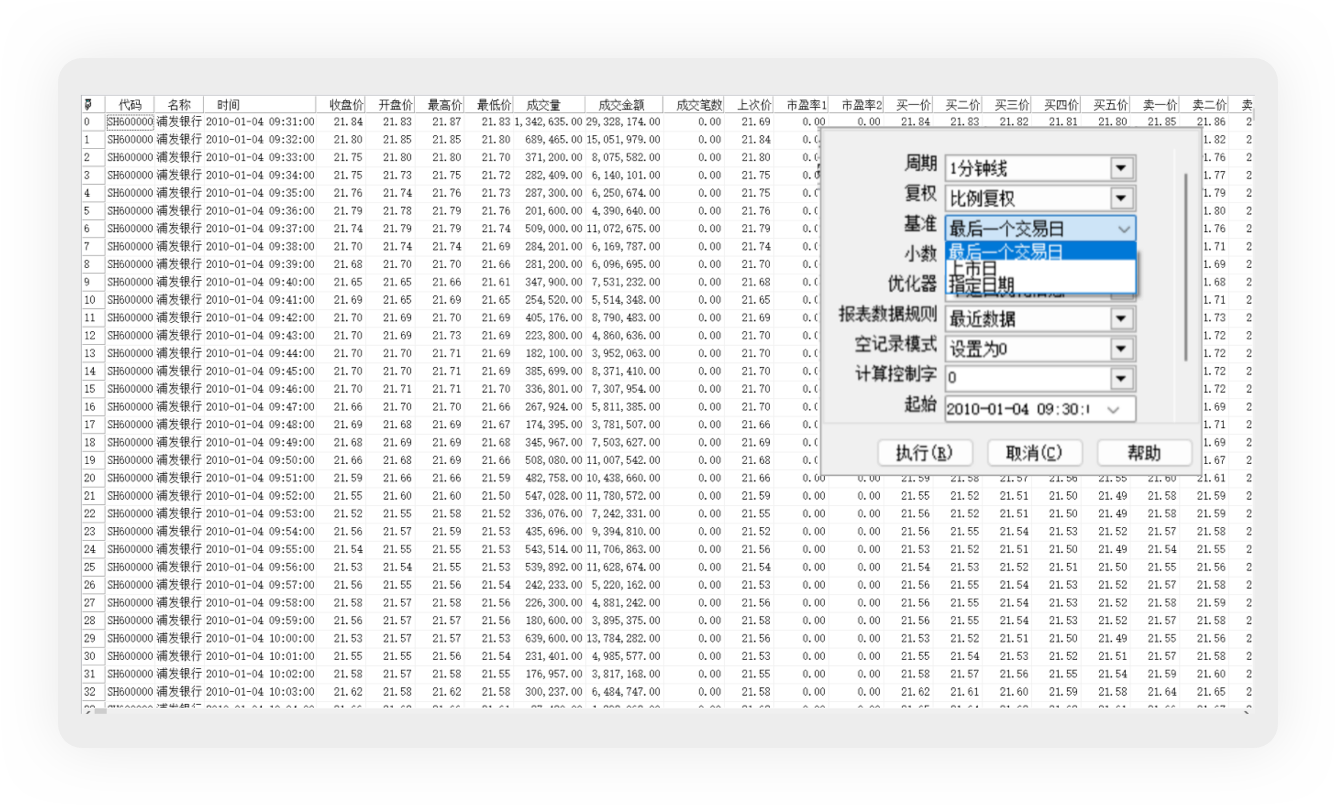

- 固定周期和自由周期相互支撑

- 固定周期:支持各秒级、分钟级;

- 自由周期:任意N秒、任意N日;

- 除、复权设置灵活

- 多种复权方式:不复权、比例复权、复杂复权;

- 可设置复权基准日:上市日、最后交易日、任选日期;

- 复权方向:前复权、后复权;

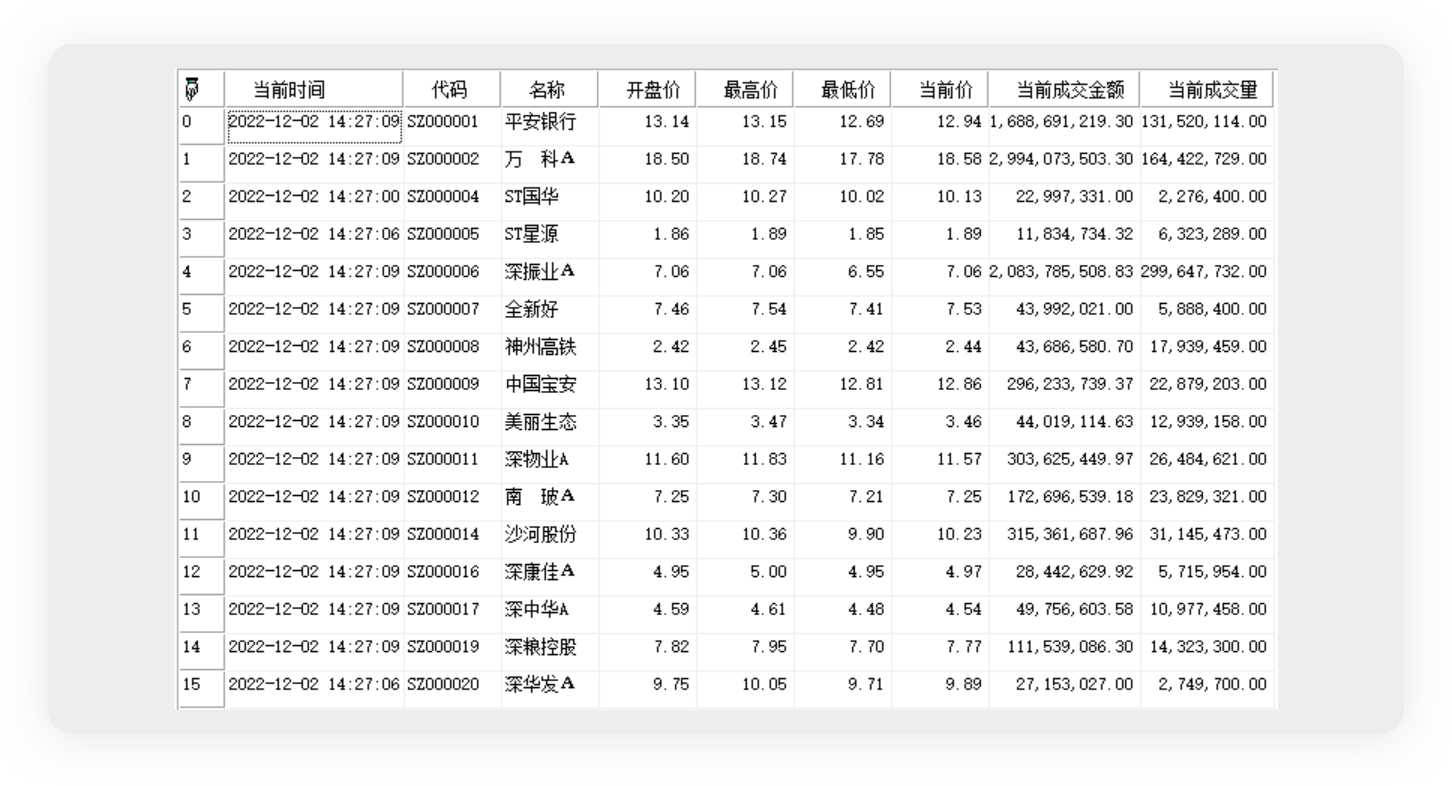

实时行情零延时

- 天软提供沪深交易所各证券(股票、债券、基金、指数、期权等)的实时行情数据,传输零延时。

- 开放式接口可接入:港股、中证、申万、海外等其他实时行情。

金融数据全面覆盖

- 涵盖国内所有证券品种:股票、债券、基金、期货、期权、指数等

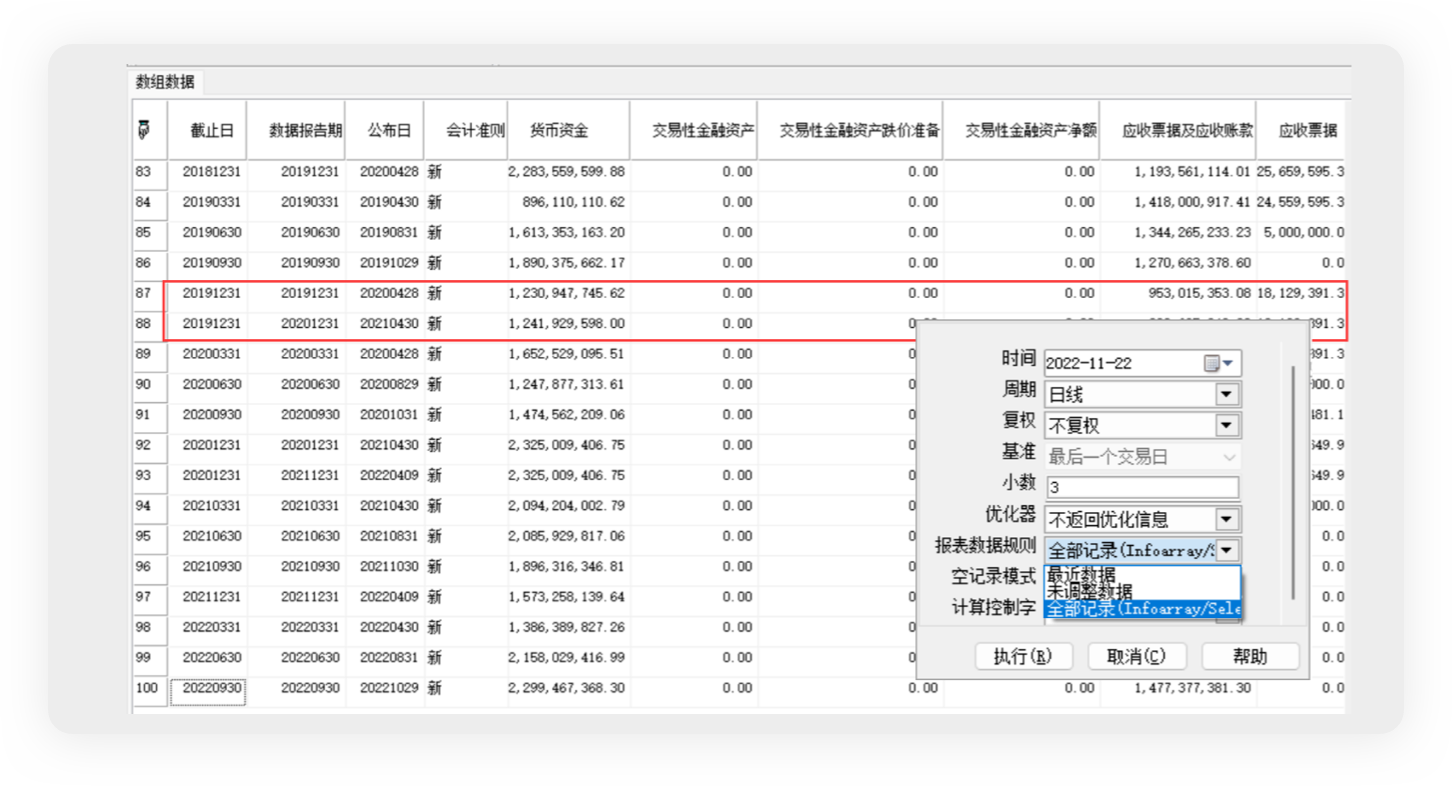

- 提供证券上市以来的基本面数据:

- 股票:基本信息及发行、财务及附注、股本结构、交易信息、其他重大事件等;

- 基金:基本信息及发行、基金管理公司、基金经理、基金业绩及投资组合等;

- 债券:基本信息及发行、债券利率和派息、评级等;

- 期货/期权:基本信息、主力合约信息、结算参数、仓单排名、期权风险指标等;

- 指数、行业、估值:申万、中证等;

- 财务数据提供调整前及调整后的数据;

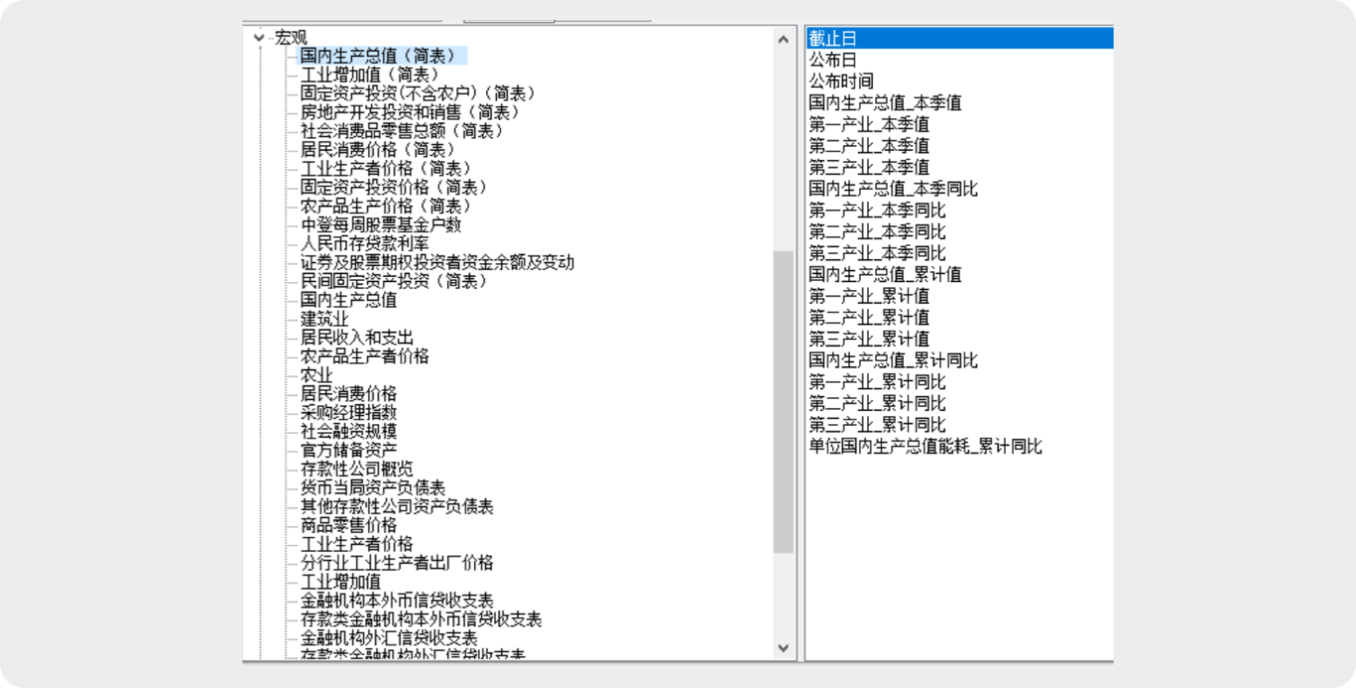

宏观经济数据

整合大量的宏观经济数据,涵盖国民经济核算、农业、工业、建筑业、人民生活、价格指数、金融机构信贷收支统计数据等;

函数方法库

提供金融分析专业指标函数库

数据统计方法库;

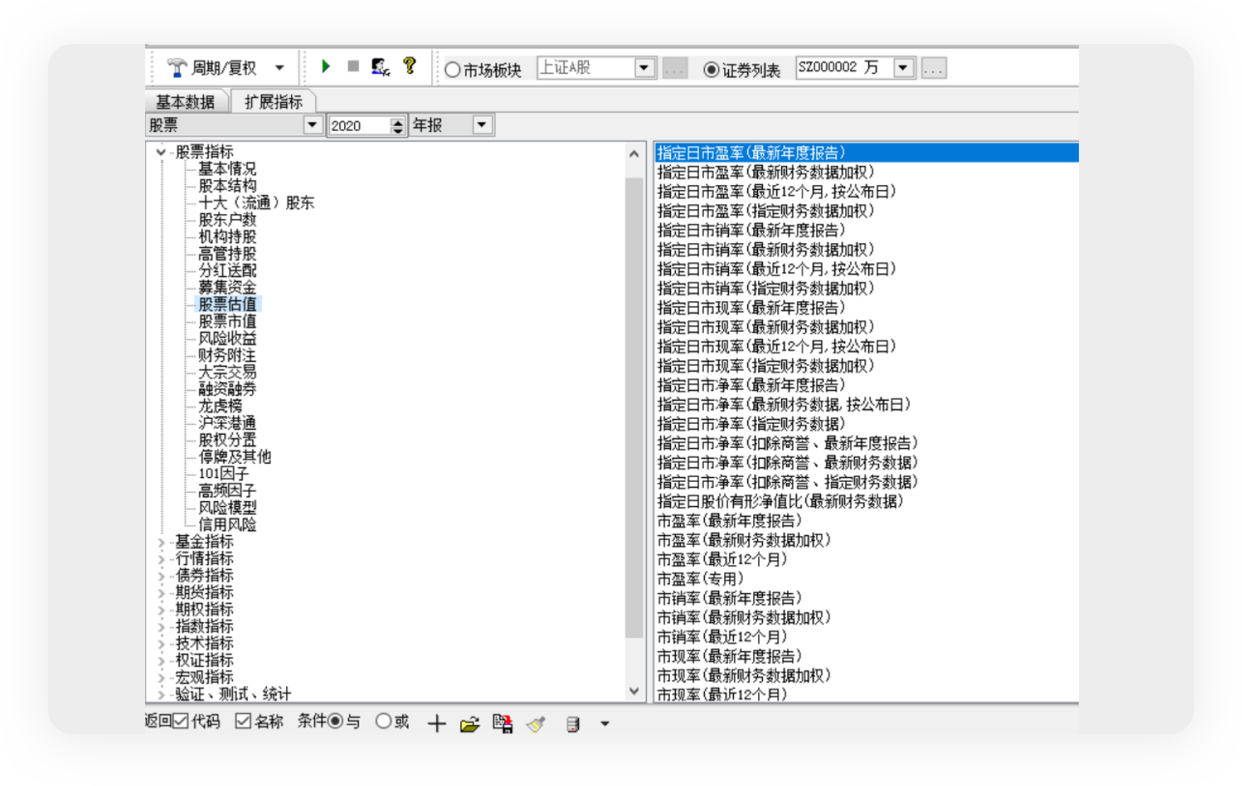

行情指标、财务指标、交易统计指标、基金指标等证券指标库;

组合管理方法库;

归因分析方法库等;

数据统计方法库;

行情指标、财务指标、交易统计指标、基金指标等证券指标库;

组合管理方法库;

归因分析方法库等;

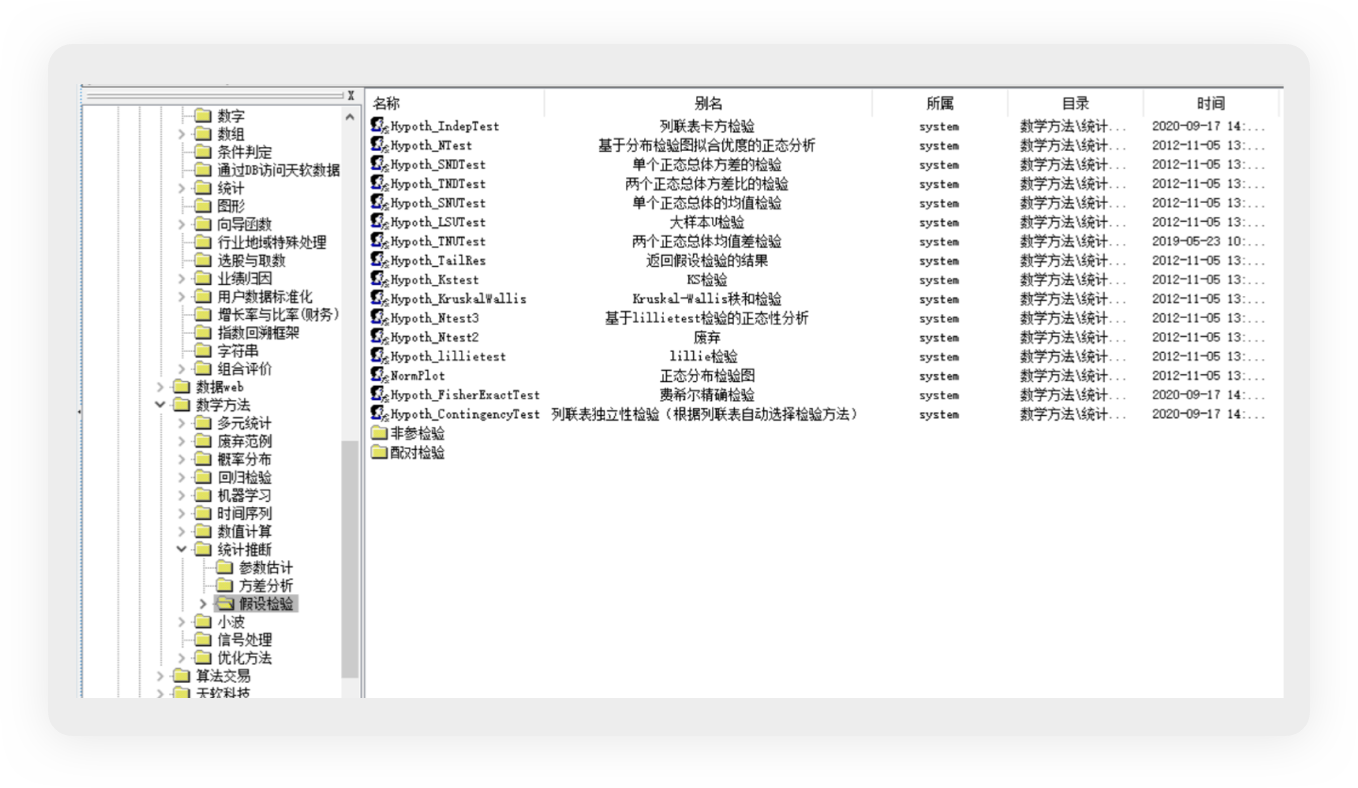

提供金融分析常用数学、统计函数库

统计基本函数;

数值计算;

多元统计;

统计分析;

回归分析;

时间序列;

优化方法;

统计推断;

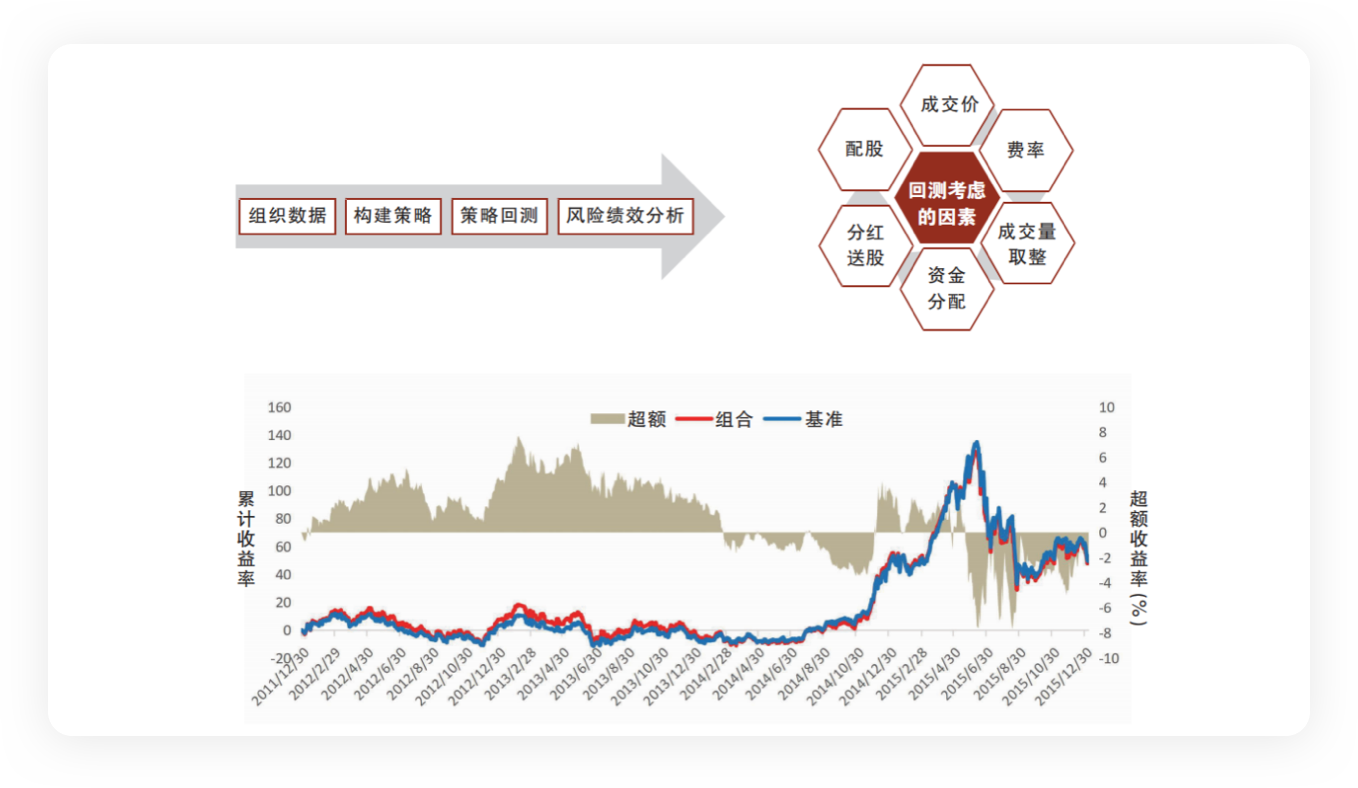

回测框架

提供丰富的Framework应用:

- 策略回测清算框架;

- 算法交易框架;

- 仓位测算框架等;

- 多因子研究框架;

- 期现套利交易指令框架;

- 事件套利框架;

- 指数基金回测框架;

支持多周期回测:

- 高频的秒级、分钟级;

- 低频的日线、周线等;

支持多品种回测:

- 股票;

- 债券;

- 期货;

- 期权等;

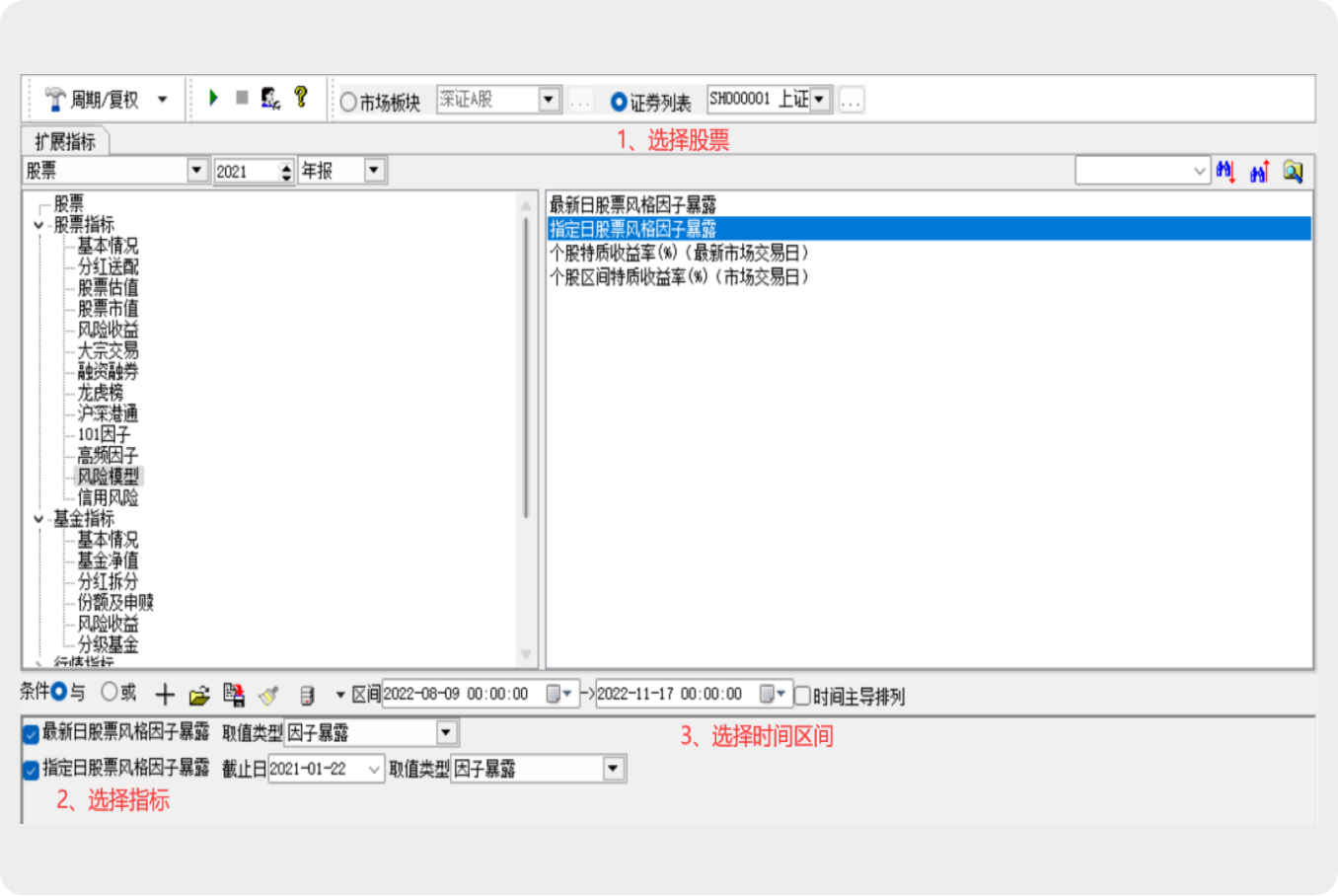

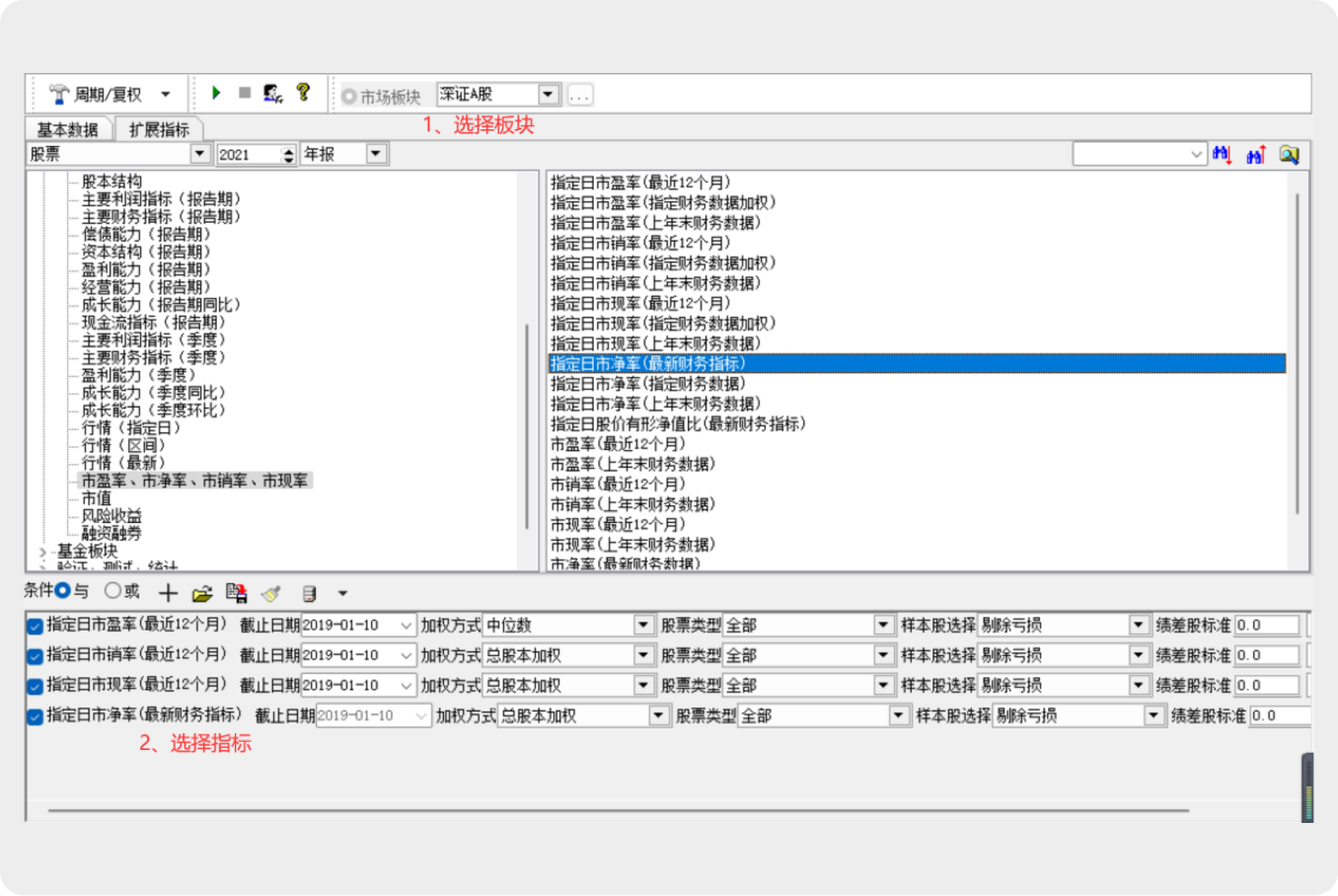

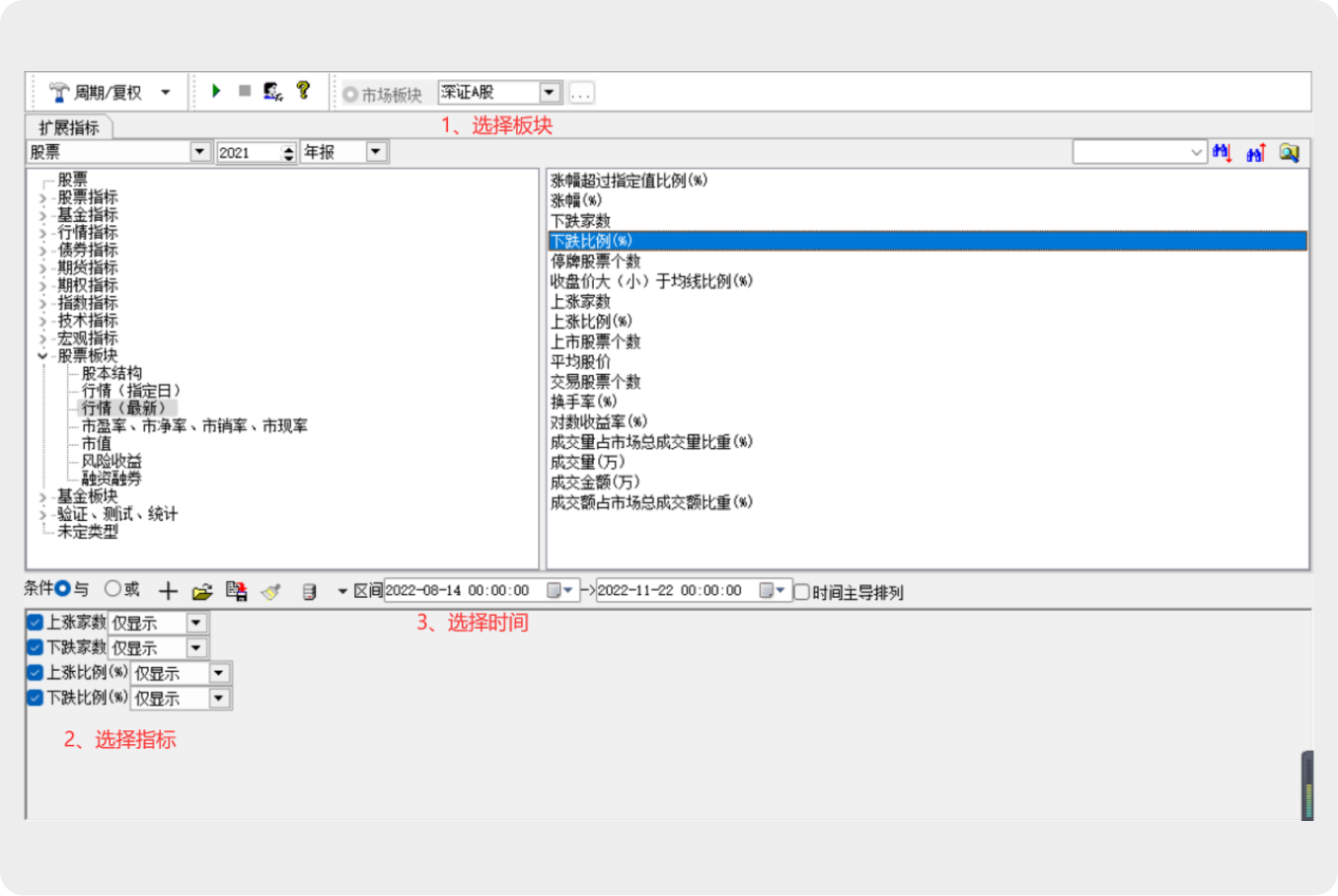

多维度数据提取工具

证券数据专家

提取指定证券或板块成分股的基本信息行情、财务、净值等指标

证券时间序列数据专家

提取指定证券或板块成分股的时间序列指标

板块数据专家

提取单个板块或多板块行情、财务、净值等指标

板块时间序列数据专家

提取单个板块或多板块时间序列指标

开放易用的语言

集成的开发环境

专业的集成开发环境,集成开发、断点调试、调用堆栈、变量显示、交互式命令窗口、源代码管理等功能,同时还提供了多维度的优化,为优化模型效率提供更全面的信息;

强大易用的建模语言

支持面向对象、面向过程开发,支持矩阵计算、TS-SQL查询、时间序列、集合运算等。具有丰富易用的数据类型,完备的流程控制语句,支持条件编译,支持DLL直接申明和调用,自动内存管理垃圾回收等;

计算及数据访问效率高

高效的数据访问能力

天软数据仓库时间序列数据的高效读写能力,为天软.net客户端带来了极高的数据提取能力

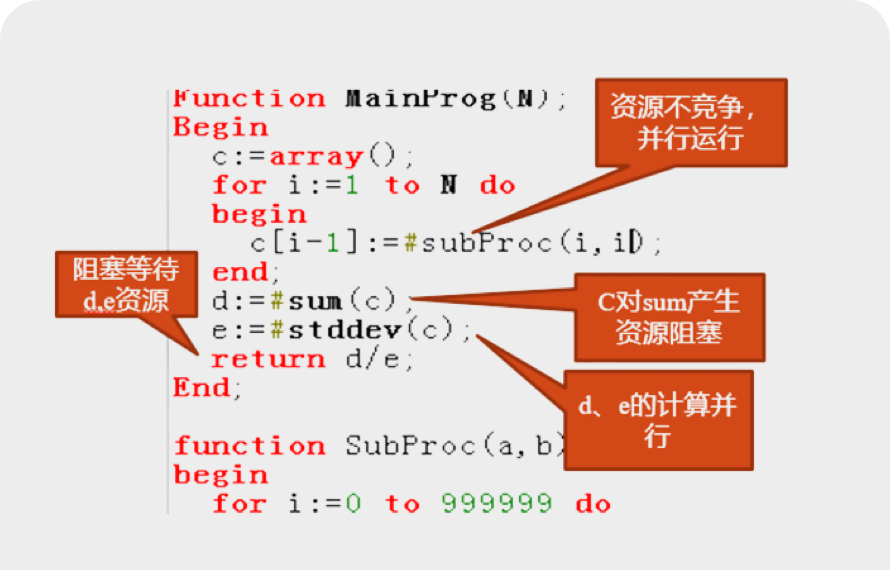

网络并行计算

提供网格计算,海量历史数据高效计算;

语法级的网格计算支持,使用便捷;仅仅需要在函数的前面加上一个#号,开发简单;

代码高安全、高保密性、高可靠

采用1024/2048位的RSA和AES保障在网络中传输内容的安全,最大限度保障用户的安全

开放丰富的接口

便捷对接第三方系统,为各类系统提供更全面的支持:

- Python、Matlab、Excel、R等

- COM、JDBC、VBA、JAVA、WEB SERVICE等

外部高开放性,内部高拓展性。